Z drugiej strony perspektywy respondentów na sześć miesięcy nieznacznie się poprawiły.

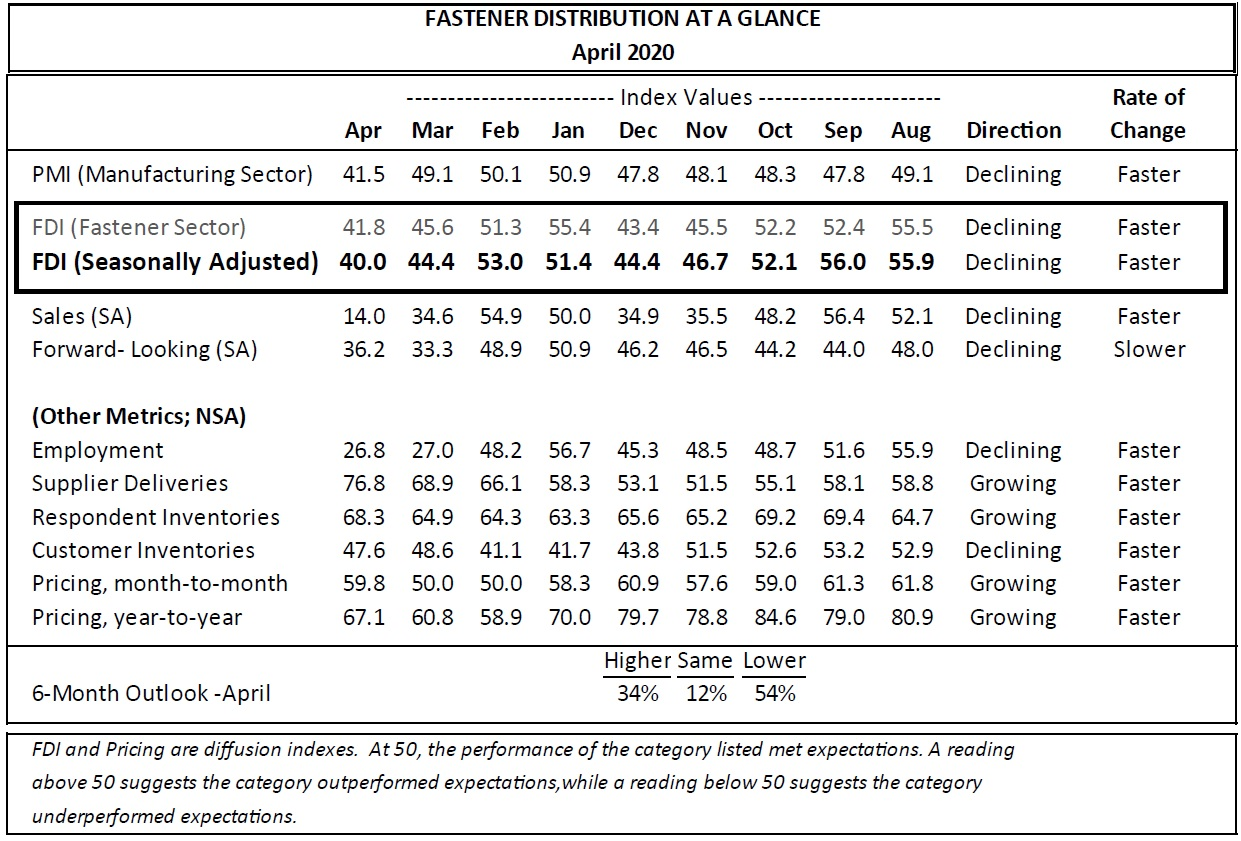

Miesięczny indeks Fastener Distributor Index (FDI) FCH Sourcing Network ustanowił w kwietniu nowy rekordowo niski poziom w związku z pogarszającymi się skutkami pandemii COVID-19, osiągając najniższy poziom w dziewięcioletniej historii indeksu.

FDI – obsługiwany przez FCH we współpracy z RW Baird – pokazał, że kwiecień zarejestrował wyrównany sezonowo odczyt na poziomie 40,0, co oznacza spadek o 4,4 punktu w stosunku do marca, który był już wyrównany względem poprzedniego rekordowo niskiego poziomu.

W przypadku indeksu każdy odczyt powyżej 50,0 wskazuje na ekspansję, podczas gdy wszystko poniżej 50,0 wskazuje na kurczenie się.

Pozytywną stroną jest perspektywiczny wskaźnik BIZ (FLI) — który mierzy oczekiwania respondentów dystrybutorów co do przyszłych warunków na rynku elementów złącznych — wykazał pewne oznaki stabilizacji, poprawiając się z 2,9 punktu do 36,2

„Warunki netto pozostają bardzo słabe, ale oczekiwania co do stopniowego ponownego otwierania gospodarki sprawiają, że niektórzy uczestnicy są nieco bardziej optymistyczni niż poprzednio”, zauważył analityk RW Baird, David Manthey, CFA, o kwietniowych BIZ.

Kwietniowy indeks obejmował wyrównany sezonowo indeks sprzedaży, który od marca spadł o kolejne 20,6 punktu do marnej wartości 14,0, w porównaniu do 54,9 zaledwie dwa miesiące wcześniej.Indeks sprzedaży wskazuje, że kwietniowe warunki sprzedaży były najgorsze w historii dziewięcioletniej historii indeksu.

Indeks wskazywał, że zatrudnienie w kwietniu ustabilizowało się, choć na niskim poziomie.Kwietniowy odczyt zatrudnienia na poziomie 26,8 był zbliżony do marcowego 27,0.Manthey powiedział, że żaden respondent ankiety FDI nie odnotował wyższego poziomu zatrudnienia w porównaniu z oczekiwaniami sezonowymi przez drugi miesiąc z rzędu, a 46 procent określiło zatrudnienie jako poniżej oczekiwań – najwyższy taki odsetek w historii badania.

W innych kwietniowych wskaźnikach BIZ:

– Dostawy dostawców wzrosły od marca o 8,1 punktu do 76,8

–Zapasy respondentów wzrosły od marca o 3,4 punktu do 68,3

– Zapasy klientów spadły o 1 punkt do 47,6

– Ceny miesięczne wzrosły o 9,8 punktu od marca do 59,8

– Ceny rok do roku poprawiły się o 6,3 punktu od marca do 67,1

Patrząc na oczekiwane poziomy aktywności w ciągu najbliższych sześciu miesięcy, nastroje wskazują na pesymistyczne perspektywy, choć lepsze niż w marcu:

–54 procent respondentów spodziewa się niższej aktywności w ciągu najbliższych sześciu miesięcy (73 procent w marcu)

–34 proc. spodziewa się większej aktywności (16 proc. w marcu)

–12 proc. spodziewa się podobnej aktywności (11 proc. marca)

Baird powiedział, że komentarze respondentów FDI były optymistyczne, ale niektórzy są optymistami co do przyszłych warunków.Cytaty respondentów obejmowały:

– „Straciliśmy 80 procent naszej sprzedaży.Nie będzie lepiej, jeśli będziemy kontynuować [schronienie na miejscu], ponieważ większość naszych klientów jest zamknięta.Te, które są otwarte, mają ograniczoną ilość pracy, którą mogą wykonywać w tym czasie”.

– „Liczymy na większą aktywność po zniesieniu nakazów pozostania w domu”.

– „Kwietniowa sprzedaż spadła o 14 procent.Spodziewam się, że maj może nieco wzrosnąć, ponieważ wydaje się, że firmy otwierają się powoli.

– „Nawet po otwarciu niektórych stanów spodziewam się, że powrót do normalnego poziomu będzie powolny.

Część produkcji już próbowała odzyskać siły po 2 słabych kwartałach poprzedzających pandemię”.

Zobacz pełny wykres BIZ za kwiecień poniżej:

Czas postu: 28-05-2020